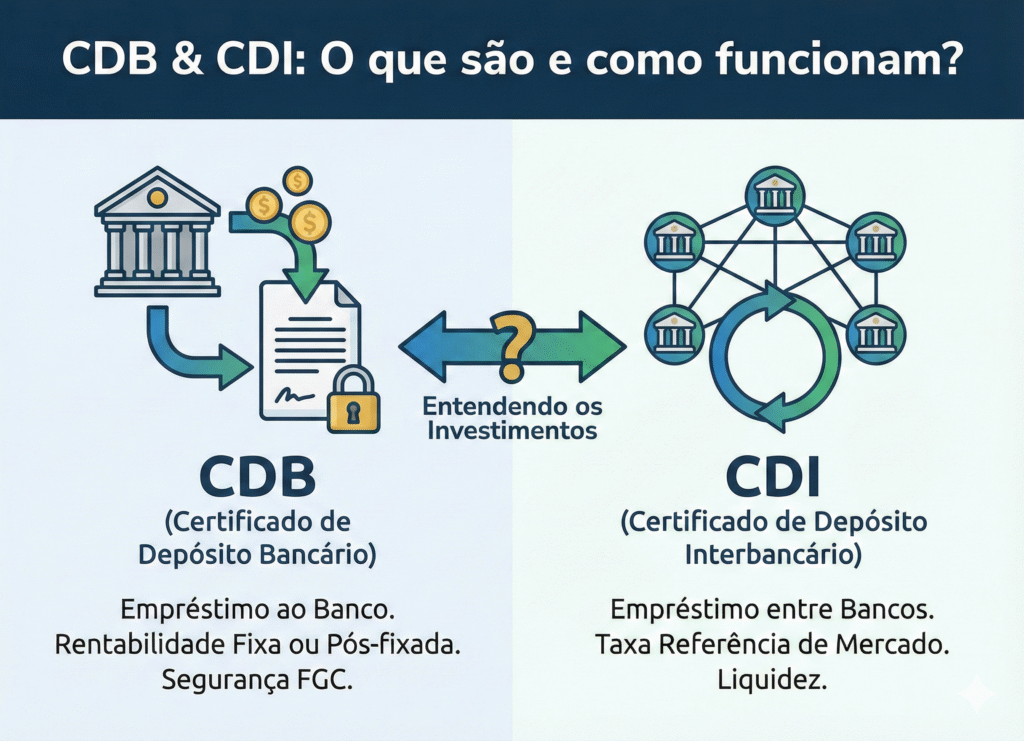

1. O que são CDB e CDI? Entenda as Diferenças Essenciais

O mercado financeiro brasileiro oferece diversas opções de investimento, mas poucas são tão populares quanto o CDB (Certificado de Depósito Bancário) e o CDI (Certificado de Depósito Interbancário). Apesar de parecidos no nome, cada um possui funções distintas. Entender essa diferença é fundamental para quem deseja investir com segurança e rentabilidade.

Palavras-chave: CDB, CDI, renda fixa, investimentos, taxas.

2. CDB: O Título de Renda Fixa Oferecido por Bancos

O CDB é um título emitido por bancos para captar dinheiro de investidores. Na prática, você “empresta” recursos ao banco e recebe juros por isso.

Existem três tipos:

– CDB pós-fixado: rende um percentual do CDI (ex.: 110% do CDI).

– CDB prefixado: oferece uma taxa fixa anual (ex.: 12% ao ano).

– CDB híbrido: combina taxa fixa + inflação (ex.: IPCA + 6%).

Segundo especialistas da Anbima, os CDBs pós-fixados representam a maior parte do mercado devido à segurança e previsibilidade. Além disso, eles contam com a proteção do FGC (Fundo Garantidor de Créditos) até R$ 250 mil por CPF e instituição.

3. CDI: A Taxa de Referência do Mercado Interbancário

O CDI não é um investimento, mas uma taxa de referência, usada como base para remunerar boa parte dos títulos de renda fixa. Ele acompanha de perto a taxa Selic, por isso especialistas como economistas do Banco Central chamam o CDI de “termômetro da economia”.

Todos os dias, bancos emprestam dinheiro entre si e esses empréstimos geram a taxa CDI diária. Essa taxa é usada como referência para calcular o rendimento de investimentos como CDB, LC, LCI, LCA e fundos DI.

4. Como Funcionam os Rendimentos do CDB Atrelado ao CDI

Quando você vê um CDB oferecendo 110% do CDI, isso significa que seu rendimento seguirá a variação diária do CDI, porém com um bônus percentual.

Exemplo prático:

– Suponha que o CDI anual seja 12%.

– Um CDB que paga 110% do CDI renderia 13,2% ao ano.

Autoridades do mercado, como analistas da XP e BTG, afirmam que CDBs acima de 100% do CDI costumam ser mais vantajosos que a poupança, especialmente após 12 meses de aplicação.

5. Qual é Melhor: Investir em CDB ou Seguir o CDI?

Como o CDI não é um investimento, a comparação real é entre CDB vs. outros títulos que seguem o CDI.

O CDB é ideal para quem:

– busca segurança (garantia FGC);

– deseja rentabilidade maior que a poupança;

– quer liquidez diária ou rentabilidade acima de 100% do CDI.

Segundo o professor Samy Dana, da FGV, “o CDB é uma das portas de entrada mais sólidas para o investidor iniciante”, pois combina simplicidade, segurança e bons retornos.

6. Quando Usar Cada Um na Prática?

– Reserva de emergência: CDB pós-fixado com liquidez diária e rendimento acima de 100% do CDI.

– Objetivos de curto prazo: CDBs de liquidez diária ou prefixados se a Selic estiver caindo.

– Objetivos de médio e longo prazo: CDBs pós-fixados com taxas maiores e vencimentos mais longos.

Autoridades como Thiago Nigro (O Primo Rico) reforçam que entender o CDI é essencial para interpretar corretamente o rendimento de qualquer título de renda fixa.

7. Conclusão: O CDI É a Base, o CDB É a Oportunidade

O CDI serve como referência para todo o mercado, enquanto o CDB transforma essa referência em ganho real para o investidor. Por isso, aprender a diferença entre eles é fundamental para investir com consciência.

Ao escolher CDBs com percentuais mais altos do CDI, você garante maior rentabilidade, mantendo a segurança que a renda fixa oferece.

Deixe um comentário